カードローンに申し込んだものの「審査に通らなかった」という経験を持つ人は少なくありません。

特に「他社からの借入が多い」「過去に返済の延滞がある」「収入が不安定」などの要因は、審査で不利になる代表例です。

本記事では、カードローンの審査に通らない人の特徴や、審査基準をわかりやすく解説します。

さらに、審査に落ちた場合の対処法や避けるべき行動、よくある質問への回答も紹介します。

この記事を読めば、自分の状況を見直し、次回の申し込みで審査通過を目指すためのヒントが得られるはずです。

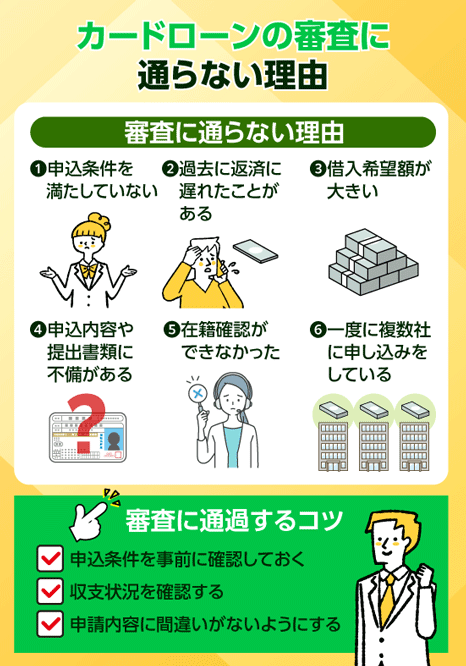

カードローンの審査に通らない理由は?審査落ちする人の特徴を解説

カードローンに申し込んだものの「審査に通らなかった」という経験を持つ人は少なくありません。

審査落ちの原因はさまざまですが、多くの場合は申込者側の収入状況や信用情報に問題があります。

カードローンの審査に落ちる人の特徴は以下のとおりです。

この章では、カードローンの審査に通らない人の特徴を詳しく解説し、なぜ審査落ちしてしまうのかを明らかにしていきます。

カードローンの申し込み条件を満たしていない

カードローンには、申し込み可能な年齢や収入の有無などの基本的な条件があります。

例えば、多くのカードローンでは「20歳以上で安定した収入があること」が前提条件となっており、無職や専業主婦などは対象外となります。

また、外国籍の方や居住年数が短い方も審査で不利になる可能性が高いです。

以下に中小消費者金融5社の申し込み条件をまとめました。

| 中小消費者金融 | 申し込み条件 |

|---|---|

| フクホー | 20歳以上65歳以下で定期的な収入と返済能力がある人 |

| セントラル | 20歳以上の定期的な収入と返済能力を有する人 |

| フタバ | 20歳以上73歳以下 安定した収入と返済能力を持つ人 |

| いつも | 20歳以上65歳以下の安定した収入と返済能力を有する方 |

特に、対象年齢はカードローンごとに異なるため、自分が申し込み対象に含まれているか必ず確認しましょう。

過去5年以内に金融事故の記録がある

過去にクレジットカードやカードローンの延滞、自己破産などの債務整理を行なった経験がある場合、カードローンの審査に通過するのは非常に困難です。

金融事故があった場合、信用情報機関にその記録が残っており、審査に大きな影響を与えます。

クレジットカードやカードローンなどの利用履歴が記録されている機関です。

申し込み条件や返済履歴などが記録されています。

返済延滞や債務整理などの金融事故を起こした経験がある人は「ブラックリスト」と呼ばれます。

金融事故の記録は5年間(自己破産は10年間)は情報が保有されるため、金融事故から時間が経過していない場合は審査落ちの可能性が高くなります。

信用情報の履歴は審査時に必ず確認されるため、注意が必要です。

他社借入が多く総量規制をオーバーしている

消費者金融などの貸金業者が遵守している貸金業法では「総量規制」というルールがあり、年収の3分の1を超える借り入れができないと定められています。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

引用:お借入れは年収の3分の1までです|日本貸金業協会

すでに他社から多くの借り入れをしている場合、新たなカードローンの申し込みは制限されます。

特に消費者金融系のカードローンではこの規制が厳格に適用されており、借入残高が年収の3分の1に近い場合は審査に通らない可能性が高いです。

アルバイト・パート・個人事業主などで収入が不安定

カードローンの審査では「安定した収入」が重視されます。

たとえ収入額が高くても、月ごとに収入が変動する職業や、雇用が不安定な立場である場合は返済能力に疑問を持たれることがあります。

アルバイトやパート、個人事業主などは正社員に比べて審査が厳しくなる傾向があります。

職種が原因で審査に通過できるか不安な場合は、確定申告書や収入証明を提出し、毎月安定した収入を得ていることを証明して信頼性を高めましょう。

在籍確認が取れず返済能力を確認できない

カードローンの審査の過程では、申告された職場に本当に勤務しているかどうかを確認する「在籍確認」が行われます。

この在籍確認が取れないと、収入の裏付けが取れずに審査落ちになる可能性があります。

特に個人事業主や小規模事業者で、事務所の電話がない、もしくは代表電話が通じにくい場合は注意が必要です。

在籍確認に対応できずにいると、「本当は職場に在籍していないのではないか」と判断されてしまう可能性があります。

| 消費者金融 | 在籍確認 |

|---|---|

| フクホー | 原則電話での在籍確認なし |

| セントラル | 原則電話での在籍確認なし |

| フタバ | 原則電話での在籍確認なし |

| いつも | 原則電話での在籍確認なし |

| SMBCモビット | 原則電話での在籍確認なし |

銀行系のカードローンは電話での在籍確認にしか対応していないため注意しましょう。

電話での在籍確認に対応するのが難しい場合は、書類提出で在籍確認と認めてもらえる消費者金融カードローンを選ぶのがおすすめです。

短期間で複数のカードローンに申し込みすぎ

短期間に複数のカードローンへ申し込むと、「申し込みブラック」と見なされる可能性があります。

信用情報には申し込み履歴も記録され、金融機関は「この人は資金繰りに困っているのでは」と警戒します。

申し込みは計画的に行い、必要以上に多くの申し込みをしないよう注意してください。

審査なしや激甘審査のカードローンは存在しない!通らない時の対処法は?

インターネット上では「審査なし」「激甘審査」といった魅力的な文言を見かけることがありますが、実際には審査が一切行われないカードローンは存在しません。

貸金業者は法律に基づいて、申込者の返済能力を適切に判断する義務があります。

審査に通らなかった場合でも、対処法を講じれば次の申し込みで通過できる可能性が高まります。

この章では、審査に通らなかった場合の対応策について解説するため、審査に落ちた経験がある方は参考にしてください。

収入を上げて返済能力を証明する

収入が少ないことが審査落ちの原因と考えられる場合は、副業を始めるなどして収入アップを図るのが効果的です。

前述したとおり、消費者金融カードローンなどで借り入れできるのは、年収の3分の1までです。

実際に、アコムの3秒借入診断で「20歳・年収30万円・他社借入なし」の条件で診断してみると、「お借入できる可能性が高いです。」という結果が出ました。

現在無職で収入がない方は、アルバイトなどを始めて、年収30万円を得られるようしましょう。

また、収入を証明できる書類を提出することで、貸金業者に対して返済能力をアピールできます。

短期的な増収が難しい場合でも、安定した収入の証明は審査通過のカギとなります。

収入証明書を提出して返済能力を証明すると審査通過の可能性を高められる

収入証明書としては、給与明細や源泉徴収票、確定申告書などが該当します。

収入証明書を用意して申し込みに臨むことで、収入の安定性を証明し、貸金業者からの信頼を得ることができます。

本来は、借入希望額が50万円以下の場合は、収入証明書を提出する必要はありません。

収入証明書による年収確認が必要なケース

引用:収入証明書ご提出のお願い|アコム

- 当社のご利用限度額が50万円を超える場合

- 当社のご利用限度額と他の貸金業者からのお借入の合計額が100万円を超える場合

- 既にご提出済みの収入証明書が3年以上経過している場合

ただ、収入に自信がある場合は、収入証明書を提出することで審査に通過する可能性を高められる可能性があります。

特にアルバイトや個人事業主の場合は、収入の裏付けとなる資料が審査通過の鍵となるでしょう。

申し込み時は虚偽申告をせずに正しい情報を申請する

カードローンの審査に通過するためには、申し込み時に正しい情報を申請することが重要です。

当たり前のことに感じるかもしれませんが、審査に通るか不安に感じると、年収や勤務先を偽って申請してしまう人も存在します。

虚偽申告をすると申し込んだカードローンの審査に落ちるだけでなく、信用情報に記録され他のカードローンの審査にも影響する可能性が高いです。

情報の正確さは信頼性の証でもあるため、必ず正しい内容を申請するようにしてください。

他社借入が多い場合は少しでも返済してから申し込む

すでに複数の借り入れがある場合は、まずその一部を返済して借入残高を減らすことが優先です。

借入総額が減ることで、返済負担が軽くなったと判断され、審査に通る可能性が高まります。

また、複数の他社借入がある場合は、1件でも完済すると審査通過の可能性を高められます。

カードローンの審査に通過するためには、他社借入が少なく、返済能力が高いと判断されることが重要です。

すでに他社借入がある方は、まず返済を進めることから始めましょう。

借り入れ希望額を10万円程度の少額融資に抑える

最初から高額な借り入れを希望すると審査が厳しくなる傾向があります。

特に収入や信用情報に不安がある場合は、10万円以下の少額から申し込むことで、審査通過の可能性を高めることができます。

借り入れ希望額が少なければ、その分返済の負担も軽く、返済を怠る可能性が低いと判断されるからです。

まずは審査に通るために少額融資を希望するようにしましょう。

カードローンの審査に通らない人でもお金を借りられる方法

カードローンの審査に通らないからといって、すぐにあきらめる必要はありません。

審査に通りにくい人でも、他の方法を利用することで正規の手段で資金調達することが可能です。

この章では、審査が厳しい人でも利用できる代表的な借入方法を紹介します。

クレジットカードのキャッシング枠なら審査なしで借り入れできる

すでに手元にあるクレジットカードにキャッシング枠が設定されている場合、その範囲内であれば審査なしですぐに現金を引き出すことができます。

キャッシング枠付きのクレジットカードを所有している場合は、すでに審査に通過している状態のため、新たに審査を受ける必要がありません。

クレジットカードのキャッシングはコンビニATMや提携ATMで即日利用でき、急な出費にも対応可能です。

ただし、利息は年率18.0%程度と高めのことが多いため、早期返済を心がけましょう。

質屋に品物を預けてお金を借りる

高価な品物(時計・バッグ・カメラなど)を質屋に預けることで、担保としてお金を借りることができます。

信用情報を使わない取引なので、金融事故歴があっても利用可能です。

返済後に品物を取り戻せる点が特徴ですが、返済できない場合は預けた品物を売却して、返済を逃れることもできます。

手元に預けられそうな品物がある方は、質屋の質入れを利用するといいでしょう。

国の公的融資制度なら収入が少なくても借り入れ可能

どこからもお金を借りられない場合は、国の公的融資制度の利用も検討しましょう。

公的融資制度は生活が困窮している人を救済するための制度のため、低収入の人や金融事故の記録がある人も利用できます。

また、カードローンとは違い、無利子または低金利で借り入れできるのが特徴です。

以下に代表的な公的融資制度をまとめました。

| 公的融資制度 | 詳細 |

|---|---|

| 生活福祉資金貸付制度 | 低所得者や生活困窮者を対象に、生活の安定を支援するための貸付制度 |

| 緊急小口資金等貸付制度 | 急な経済的困窮に陥った方々が一時的に生活を支えるために利用できる融資制度 |

| 公的教育資金貸付 (学資ローン) | 学生や子どもを持つ家庭が、学費の支払いを支援するために提供される融資 |

| 社会福祉資金貸付 (高齢者支援) | 高齢者専用の生活支援資金で、日常生活を維持するために必要な経費を融資する制度 |

どうしてもお金が必要という場合は、公的融資制度の利用も候補に入れてみてください。

カードローンの審査基準とは?収入・信用情報・他社借入の3点

カードローンの審査では、「安定した収入があるか」「信用情報に問題がないか」「他社からの借り入れが過剰でないか」という3つの要素が重点的に確認されます。

| 審査基準 | 詳細 |

|---|---|

| 収入 | 毎月安定的に収入を得ているかどうか |

| 信用情報 | 過去に金融事故を起こした記録はないか |

| 他社借入 | すでに総量規制に近い借り入れをしていないか |

どれか1つでも基準を満たしていない場合、審査通過は難しくなります。

自分の状況を客観的に見直し、どの部分に問題があるのかを分析することが第一歩です。

ここではカードローンの審査基準について詳しく解説します。

毎月安定した収入を得ているかどうか

金融機関は「毎月一定額の収入があるか」をチェックしています。

正社員などの安定した職業は評価されやすく、反対に収入が不安定な場合は審査に不利になります。

| 審査で有利な職種 | 審査で不利な職種 |

|---|---|

| ・正社員 ・公務員 | ・アルバイト ・パート ・派遣社員 ・個人事業主 |

特にアルバイトや個人事業主などは、収入の安定性が判断されにくいため、過去の収入実績や確定申告書を提出して収入を証明することが重要です。

また、専業主婦や無職など、収入がない場合は審査に通過することはできません。

クレジットカードの利用や借入の返済に問題はないか

過去の支払い履歴は審査に大きく影響します。

延滞や滞納があると「返済能力に不安あり」と判断され、審査に通過するのは非常に困難です。

過去にカードローンを利用した経験がある人や、現在他社借入がある人も、返済をしっかり行なっていればむしろ審査で有利になる可能性もあります。

金融事故の履歴は5〜10年間は保管されているため、この期間に金融事故を起こした経験がある方は、カードローン以外の借入方法を検討しましょう。

総量規制に近い借り入れをしていないか

消費者金融のカードローンは総量規制の対象です。

年収の3分の1以上を借り入れていると、新たな融資は難しくなります。

審査前には他社の借入状況を整理し、少しでも返済しておくことが対策になります。

ただし、消費者金融の中でも「 おまとめローン」「借り換えローン」は総量規制対象外となるため、すでに年収の3分の1以上の借り入れをしていても利用できます。

以下に大手消費者金融が提供しているおまとめローン・借り換えローンをまとめました。

| 消費者金融 | おまとめローン | 金利 | 借入上限額 |

|---|---|---|---|

| プロミス | おまとめローン | 6.3%~17.8% | 1万円~300万円 |

| アイフル | おまとめMAX | 3.0%~17.5% | 1万円~800万円 |

| アコム | 借換え専用ローン | 7.7%~18.0% | 1万円~300万円 |

| レイク | レイク de おまとめ | 6.0%~17.5% | 1万円~500万円 |

| SMBCモビット | おまとめローン | 3.0%〜18.0% | 最大800万円 |

他社借入が多い状態で新たなカードローンに申し込む場合は、おまとめローンや借り換えローンの利用を検討しましょう。

どうしてもお金が必要でもやってはいけないこと

カードローンの審査に通らず焦っているときほど、安易に危険な手段に手を出しやすくなります。

しかし、以下のような方法は法的・経済的リスクが高く、絶対に避けるべきです。

違法な借り入れを利用すると、大きなトラブルに発展する可能性があります。

自分だけでなく家族や周りの人に迷惑をかけてしまうため、やってはいけないことについても確認しておきましょう。

闇金や違法業者からお金を借りる

「審査なしで貸付」「ブラックでも借入可能」などと謳っている業者は、闇金や違法業者のため絶対に利用してはいけません。

どんなにお金に困っても、闇金からの借り入れは絶対に避けましょう。

正規の業者は必ず貸金業者登録を行なっています。

貸金業を行う場合には、登録を受けなければなりません。借り入れを行おうとする業者が登録業者であるかどうか「登録貸金業者情報検索サービス」を利用するか、財務局又は都道府県へ最新情報を確認しましょう。

引用:登録貸金業者情報検索サービス|金融庁

まずは闇金ではないか確認してから借り入れするようにしてください。

SNSやインターネットの掲示板での個人間融資

SNSやインターネットの掲示板などで融資を行なっている人からも、絶対にお金を借りてはいけません。

個人間融資は「保証人不要」などと謳って手軽に見えますが、実際には詐欺やトラブルが多発しています。

返済トラブルだけでなく、個人情報の悪用や脅迫被害に発展するケースもあるため、安易な利用は厳禁です。

お金に困っていても、必ず正規のカードローンや、国の公的融資などから借り入れるようにしてください。

クレジットカードの現金化

クレジットカードで商品を購入し、現金化業者に売却して現金を得る行為は、カード会社の規約違反にあたります。

違法ではない場合もありますが、リスクが高いため避けるべき手段です。

クレジットカードの現金化も絶対行わないように注意してください。

カードローンの審査に通らない人からよくある質問

審査に落ちた人の中には「何が原因だったのか分からない」「もう一度申し込んでも大丈夫なのか」と不安になる方が多いです。

ここでは、よくある質問に対して専門的な視点で回答します。

カードローンの審査に通らないと悩んでいる方はぜひ参考にしてください。

審査に通りやすいカードローンは存在しますか?

審査の基準は金融機関ごとに異なりますが、中には比較的審査が緩やかと言われるカードローンもあります。

たとえば中小消費者金融は、大手消費者金融や銀行カードローンと比べると審査難易度が低いと言われています。

どんなカードローンでも最低限の信用情報や収入審査は行われるため、事前の対策が重要です。

審査落ちしたカードローンにもう一度申し込むことはできますか?

基本的には同じカードローンに再度申し込むことは可能ですが、前回と同じ状況であれば再び審査に落ちる可能性が高いです。

また、審査落ちしてすぐに再申し込みすると「申し込みブラック」と判断されてしまうため注意が必要です。

再申し込みは最低でも6カ月以上空け、収入の改善や借入状況の整理など、審査通過に向けた準備を整えた上で行うのが望ましいでしょう。

カードローンの審査に落ちた原因を調べる方法はありますか?

審査結果の詳細は開示されませんが、自分の信用情報を確認することで、原因を推測することは可能です。

CICやJICCなどの信用情報機関に開示請求を行えば、延滞履歴や借入状況などが確認できます。

情報をチェックして問題点を改善することが、次回の審査通過につながります。

再度カードローンに申し込む場合は、審査落ちした原因を改善してから申し込むようにしましょう。

どうしても10万円が必要な時に審査なしでお金を借りる方法はありますか?

審査なしで借りる方法として、すでに所持しているクレジットカードのキャッシング枠や、質屋での担保融資、公的制度による緊急小口資金などがあります。

これらは正規の方法であり、違法性やトラブルのリスクが低いため、どうしても必要なときの選択肢として検討できます。

どうしても10万円が必要な場合は、審査なしで借り入れできる正規の方法を利用するようにしてください。

まとめ:カードローンの審査に通るためには返済能力を証明する必要あり

カードローンの審査に通るためには、「返済できる能力がある」と示すことが大切です。

審査に落ちてしまう原因の多くは、収入・信用情報・他社借入に問題があることです。

収入や信用情報、他社借入の状況を整え、金融機関に信頼される状態を作ることが審査通過の近道となります。

虚偽の申告を避け、正確な情報で申し込むことで、安定した借り入れにつながるでしょう。