「アルバイトでもお金を借りられる方法はある?」

「バイト初日でもお金を借りれる?」

結論からいえば、アルバイト初日でも10万〜50万円くらいであればカードローンでお金を借りることが可能です。

この記事では、アルバイトでもお金を借りられるカードローンについて解説します。

借入限度額や審査に通過するコツなども解説しますので、アルバイトでお金を借りたい人はぜひ参考にしてください。

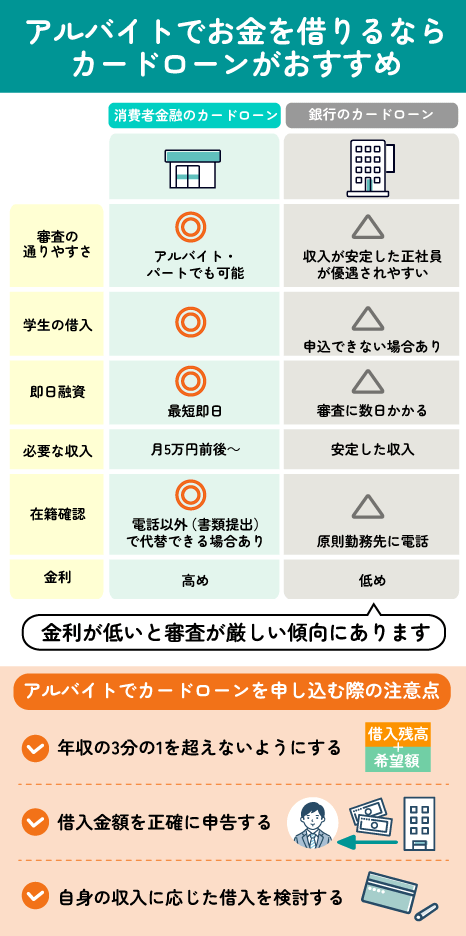

アルバイトでお金を借りるならカードローンがおすすめ

アルバイトでお金を借りるならカードローンがおすすめです。

カードローン以外にもいくつかお金を借りる方法はありますが、それぞれにデメリットも存在します。

- 人から借りると人間関係が壊れるリスクがある

- 前借りは労働基準法第25条で原則NG

- 銀行ローンは審査が長期間になる場合が多い

- アルバイトでも収入などに問題がなければ審査を通過できる

ここでは、アルバイトでお金を借りるならカードローンがおすすめな理由を解説します。

人から借りると人間関係が壊れるリスクがある

お金の貸し借りは、借りた側のプレッシャーなどから人間関係の優劣関係が生じやすくなります。

親しい間柄であっても、返済が滞ると不信感を抱きやすくなり、その人間関係が破綻するリスクもあるでしょう。

具体的には、以下のようなトラブル例が挙げられます。

- 返済の滞りによって連絡を取りづらくなる

- 貸した側が催促せざるを得ない状況になる

- 人間関係に距離が生まれる

他にも、アルバイトのシフトが減ってしまい予定通りに返済できず、気まずくなるケースもあります。

こうしたリスクを避けるためにも、カードローンなどの金融サービスを利用するほうが賢明です。

前借りは労働基準法第25条で原則NG

労働基準法第25条では、原則として賃金の支払いは「一定の期日を定めて、全額を支払わなければならない」と規定されています。

そのため、会社側が自由に前借りに応じることは認められていません。

前借りと労働基準法第25条に関して知っておきたいポイントは、以下のとおりです。

- 賃金は毎月1回以上、一定の期日に全額支払う

- 賃金は直接労働者に支払う

- 賃金の非常時払(いわゆる前払い)はあくまで特別な場合に限られる※

※参考:賃金|厚生労働省

仮に特別な事情で前借りが認められた場合でも、手続きや審査に時間がかかるケースが多く、緊急の資金調達には向きません。

労働者が、出産、疾病、災害等の非常の場合の費用に充てるために請求する場合は、賃金支払期日前であっても、使用者は、既に行われた労働に対する賃金を支払わなければならない。

ここでいう「疾病」、「災害」には、業務上の疾病や負傷のみならず、業務外のいわゆる私傷病に加えて、洪水等の自然災害の場合も含まれる

前借りが認められる特別な事情には、災害で住居の変更を余儀なくされる場合の費用などが該当します。

銀行ローンは審査が長期間になる場合が多い

銀行が提供するフリーローンなどは低金利ですが、審査だけで数日から1週間程度かかるのが一般的です。

銀行ローンの審査が長引く傾向にある理由は以下のとおりです。

- 本人確認書類や収入証明書などの確認書類の提出が多い

- 申込内容と信用情報の照合作業に時間がかかる

- 警察庁のデータベース照会を行う必要がある

また銀行ローンは審査結果によっては追加資料の提出を求められることもあり、手続きがより長引くこともあります。

一方で、カードローンであれば申込当日に融資が可能な場合も多いです。

短期間での資金調達を希望する場合には、即日融資に対応する消費者金融系のカードローンを選択することが現実的です。

アルバイトでも収入などに問題がなければ審査を通過できる

多くのカードローンは、アルバイトでも一定の収入があれば利用できます。

審査で重視されるのは収入の安定性であり、雇用形態そのものは問題にはなりません。

カードローンの審査で重視される主なポイントは、以下のとおりです。

- 金融事故がなく信用情報に問題がないか

- アルバイト収入が継続して毎月安定しているか

- 他社借入がありすぎないか総量規制※の範囲内か

- 申告されたアルバイト先に実際に在籍しているか

※参考:賃金業法のキホン|金融庁

上記のポイントについては「アルバイトでカードローンの審査を受けるときの確認ポイント」で具体的に解説しています。

なおアルバイト初日でも審査に通過できる可能性はあります。

そのため、在籍期間が気になる場合にはアルバイト初日でも審査通過の可能性がある消費者金融を利用しましょう。

アルバイト初日でも審査通過の可能性がある中小消費者金融4選!金利・審査期間で厳選

アルバイト初日でも審査通過の可能性がある中小消費者金融を紹介します。

選出ポイントは金利と審査期間です。

| 金融 | 金利 | 審査期間 | 特徴 | 借入上限額 | 無利息期間 |

|---|---|---|---|---|---|

| セントラル 詳しくみる | 4.8%~18.0% | 最短当日 | 最短即日融資が可能な場合がある | 最大300万円 | 最大30日間 |

| いつも 詳しくみる | 4.8%~18.0% | 最短45分 | 原則在籍確認なしで 審査が最短45分 | 最大500万円 | 最大60日間※ |

| フタバ 詳しくみる | 14.959%~19.945% | 最短当日 | 平日16時までの審査完了で即日融資が可能 | 最大50万円 | 最大30日間 |

| フクホー 詳しくみる | 7.30%〜18.00% | 最短当日 | 対面相談・郵送契約も可能 | 最大200万円 | ご利用時に お問い合わせください |

セントラルは最短即日融資が可能な場合がある

- 平日14時までの申し込みで即日振込可能

- 自宅で契約手続きができる

- 1万円から千円単位で少額借入が可能

セントラルは、平日14時までの申し込みでの審査通過で即日振込が可能であり、急ぎで資金が必要な場合にも便利に利用できます。

また、自宅にインターネット環境があれば契約手続きがオンラインで完了できるため、来店不要でスムーズに借入が可能です。

さらに、借入金額は1万円から千円単位で柔軟に設定でき、必要な金額だけ借りることができます。

借入・返済はCカードで全国のセブン銀行ATMで可能であり、利便性を備えることも特徴です。

| セントラルの基本情報 | |

|---|---|

| 審査時間 | 最短当日 |

| 金利 | 4.80%~18.0% |

| 借入 上限額 | 最大300万円 |

| 無利息 期間 | 最大30日間 |

| 在籍確認 | あり ※在籍確認実施には事前に利用者への確認がある |

| 郵送物 | 原則なし |

| 申込条件 | 20歳以上で定期的な収入がある |

いつもは原則在籍確認なしで審査が最短45分

- 原則在籍確認の電話なし、審査最短45分

- 来店・カード・郵送物なしで手続き完結

- 初回契約なら最大60日間利息0円サービスあり

いつもは、原則として在籍確認の電話を行わず、WEB申込みなら最短45分で融資を受けられる場合があります。

完全WEB完結型サービスでカード発行が不要なため、同居する人にお金を借りていることを隠したい場合にも利用しやすいでしょう。

さらに、初めての契約者は最大60日間利息0円※の特典があり、すぐに返済できる場合にも便利に利用できます。

※審査内容によってはご希望にに沿えない場合もございます

24時間365日振込に対応しており、冠婚葬祭などの急な出費にも柔軟に対応できる点が大きな強みです。

| いつもの基本情報 | |

|---|---|

| 審査時間 | 最短45分 |

| 金利 | 4.8%~18.0% |

| 借入 上限額 | 最大500万円 |

| 無利息 期間 | 最大30日間 |

| 在籍確認 | 原則なし |

| 郵送物 | 原則なし |

| 申込条件 | 20歳以上65歳以下で安定した収入がある |

フタバは平日16時までの審査完了で即日融資が可能

- 平日16時までの審査完了で即日振込が可能

- 24時間365日インターネットから申し込み可能

- 1万円から少額借入に対応

フタバは、平日16時までの審査完了で即日振込が可能です。

申込はインターネットから24時間365日対応なため、忙しい方でも自分のペースで手続きが進められます。

初回の融資額は1万円から50万円まで対応しており、少額でも柔軟に利用できることも特徴です。

また、利用中に追加の借り入れが必要になった場合にも相談できるため、都合にあわせた金額で利用できるでしょう。

| フタバの基本情報 | |

|---|---|

| 審査時間 | 最短当日 |

| 金利 | 14.959%~19.945% |

| 借入 上限額 | 最大50万円 |

| 無利息 期間 | 最大30日間 |

| 在籍確認 | あり |

| 郵送物 | あり |

| 申込条件 | 20歳から73歳までで安定収入がある |

フクホーは対面相談・郵送契約も可能

- 対面相談・郵送契約にも対応

- 最短即日融資が可能な場合がある

- 返済金額を自由に設定できる

フクホーは、スマートフォンやパソコンから24時間いつでも申し込みが可能であり、最短即日融資に対応しています。

さらに会員であればフクホー難波店への来店で、対面相談も可能です。

また、セブンイレブンのマルチコピー機を利用した契約であれば、契約書書類をその場で出力でき、郵送物なしで利用できます。

利息は利用日数分だけ発生し、返済金額を自由に選べるため、利用者の都合に合わせた返済が可能です。

| フクホーの基本情報 | |

|---|---|

| 審査時間 | 最短当日 |

| 金利 | 7.30%~18.00% |

| 借入 上限額 | 最大200万円 |

| 無利息 期間 | 利用時にご確認ください |

| 在籍確認 | あり ※在籍確認実施時には利用者への事前確認がある |

| 郵送物 | なし ※セブンイレブンのマルチコピー機で契約書類を出力した場合 |

| 申込条件 | 20歳以上65歳以下で安定した収入がある |

アルバイト初日でも審査通過の可能性がある銀行カードローン2選!金利・審査期間で厳選

アルバイト初日でも審査通過の可能性がある銀行カードローンを紹介します。

選出ポイントは金利と審査期間です。

| 銀行名 | 金利 | 審査期間 | 特徴 | 借入上限額 | 無利息期間 |

|---|---|---|---|---|---|

| 三井住友カードの カードローン 詳しくみる | 1.5%~14.5% | 最短当日 | インターネットで申込みができる | 最大800万円 | 利用時に ご確認ください |

| 楽天銀行 スーパーローン 詳しくみる | 1.9%~14.5% | 最短当日 | 月々2,000円から返済可能 | 最大800万円 | 利用時に ご確認ください |

三井住友カードのカードローンはインターネットで申込みができる

- スマホ・パソコンから24時間365日申し込み可能

- 契約から返済までWeb完結できる

- 全国の提携ATMで手数料無料

三井住友銀行カードローンは、スマートフォンやパソコンから24時間365日いつでも申し込みが可能です。

契約手続きもすべてWebで完結できるため、店舗に足を運ぶ必要はありません。

さらに三井住友銀行の口座を持っていない方でも利用できます。

全国の提携ATMから手数料無料で借入や返済が可能なため、なるべく早めにお金を借りたい場合にも便利です。

返済は月々2,000円から可能であり、給料日などの都合にあわせた返済計画をたてることができます。

| 三井住友カードのカードローン概要 | |

|---|---|

| 審査時間 | 最短当日 |

| 金利 | 1.5%~14.5% |

| 借入 上限額 | 最大800万円 |

| 無利息 期間 | 利用時にご確認ください |

| 在籍確認 | 原則なし ※Web完結の場合のみ |

| 郵送物 | なし ※カードレスでの契約、またはローン契約機で契約の場合のみ郵送物なし |

| 申込条件 | 満20歳以上満69歳以下で安定した収入がある |

楽天銀行スーパーローンは月々2,000円から返済可能

- 月々2,000円から無理なく返済できる

- スマホから24時間いつでも申し込み可能

- 楽天会員ランクに応じた審査優遇※ を受けられる場合がある※例外あり

楽天銀行スーパーローンは、月々2,000円から返済できるため、都合にあわせて返済できるカードローンです。

スマートフォンからの申し込みは楽天銀行アプリから24時間いつでも可能であり、申込書の記入も不要なため、スムーズに手続きを進められます。

また、楽天会員ランクに応じた審査優遇制度があり、楽天会員の方には有利な条件が適用される場合があります。

利用に際する年会費・入会金が不要なため、金銭的な負担を軽減して利用することが可能です。

| 楽天スーパーローンの概要 | |

|---|---|

| 審査時間 | 最短当日 |

| 金利 | 1.9%~14.5% |

| 借入 上限額 | 最大800万円 |

| 無利息 期間 | 利用時にご確認ください |

| 在籍確認 | あり |

| 郵送物 | あり |

| 申込条件 | ・日本国内在住 ・年齢20歳以上62歳以下で安定した収入がある |

アルバイトでカードローンの審査を受けるときの確認ポイント

アルバイトでも申し込み可能なケースは多いものの、審査に通過するためには一定の条件を満たしている必要があります。

以下のような信用情報の状態や収入の安定性、既存の借入状況などは、審査で重要な確認ポイントとなります。

- 金融事故がなく信用情報に問題がないか

- アルバイト収入が継続して毎月安定しているか

- 申告されたアルバイト先に実際に在籍しているか

ここでは、アルバイトでカードローンの審査を受ける際の確認ポイントを紹介します。

金融事故がなく信用情報に問題がないか

カードローンの審査では、過去の金融取引に関する信用情報を確認されます。

クレジットカードやローンの利用履歴、支払状況、滞納の有無などが記録された情報のこと※

※参考:信用情報の仕組み|中国財務局

特に、延滞、債務整理、自己破産といった金融事故の履歴がある場合、審査にマイナスとなり、通過が難しくなる可能性が高まります。

カードローンの限度額は、契約時に設定された金額がすべてではありません。

利用開始後、返済の遅延がなく、安定取引を継続している場合には、限度額の引き上げを提案されることがあります。

限度額引き上げの主な判断ポイントは、次のとおりです。

- 毎月の返済を滞りなく行っている

- 追加借入後も計画的に返済している

- 勤務先や収入に大きな変動がない

- 他社で新たな借入や延滞をしていない

利用者からの申請で限度額の引き上げを申し込むことも可能です。

ただし、その際は再度審査が行われるため、信用情報などに問題がある場合は、かえって利用条件が見直されることもあります。

また、金融事故の情報は通常5年から10年程度記録されるため、過去のトラブルも影響することに気をつけましょう。

アルバイト収入が継続しており毎月安定しているか

カードローンの審査では、雇用形態よりも安定した収入を重視されます。

アルバイトでも毎月一定額の収入や長期間継続した勤務期間があれば、審査通過を目指すことが可能です。

反対に、収入の変動や短期間で転職を繰り返している場合は、返済能力に不安があると判断され、審査に不利になる可能性が高まります。

収入の安定性については、以下を確認しておきましょう。

- 毎月一定額以上の収入がある

- 同じ職場で半年以上勤務している

- 勤務日数・勤務時間が一定している

- 突発的な欠勤や長期離職がない

月によって収入が大きく変動する場合でも、最低ラインが一定以上確保できていれば問題視されにくくなります。

申告されたアルバイト先に実際に在籍しているか

カードローンの審査では、事実関係の確認のために在籍確認が行われる場合があります。

在籍確認の主な目的は、利用者が申告した勤務先で働いている事実を確認することです。

在籍確認には、主に次のような方法があります。

- 勤務先へ担当者が電話をかける

- 社会保険証や給与明細などの書類を提出する

在籍確認では勤務先へ電話連絡が行われるケースがあり、これに対応できるかどうかが、審査通過に影響します。

在籍確認について知っておきたいポイントは、以下のとおりです。

- 勤務先情報は正確に記入する

- 電話連絡で直接借り入れがバレることはない

- 利用者本人が電話にでなくても問題ない

電話による在籍確認では、電話口の担当者が金融機関名を名乗ることは基本的になく、個人名を名乗ります。

そのため、電話連絡によって直接職場に借り入れがバレることはありません。

ただし、利用者本人が職場に在籍している事実が不明な場合には審査落ちの原因になる可能性があるため注意しましょう。

アルバイトのカードローンの借入限度額はいくら?

借入限度額は収入に応じて決定されるため、アルバイトの場合は正社員に比べると控えめな金額に設定されるのが一般的です。

借入限度額に関するポイントとして、以下の内容が挙げられます。

- 借入限度額は収入に比例するものの10万〜50万円が相場

- 借入総額は年収の3分の1までで他社からの借入があっても上限は変わらない

ここでは、アルバイトのカードローンの借入限度額について解説します。

借入限度額は収入に比例するものの10万〜50万円が相場

アルバイトでカードローンを利用する場合、一般的な相場は10万円から50万円程度です。

これは正社員と比較して収入水準が低くなることが影響しています。

借入限度額の決定にあたって重視されるポイントは、以下のとおりです。

- 毎月の収入額が一定以上あるか

- 勤続期間が安定しているか

月収の金額によって認められる借入金額に差があります。

- 月収8万円〜15万円

一般的に10万円〜30万円前後の限度額に設定 - 月収20万円以上

50万円程度の借り入れが認められる場合あり

ただし、審査の結果によっては、希望金額よりも低い枠が設定されることもあります。

無理なく返済できる範囲内で、借入限度額内でなるべく低い金額に設定することが重要です。

借入総額は年収の3分の1までで他社からの借入があっても上限は変わらない

複数の金融機関から借入をしている場合でも、借入総額が年収の3分の1以内に収める必要があります。

以下の表では、年収ごとの借入可能な総額をまとめています。

| 年収 | 借入可能な総額 |

|---|---|

| 90万円 | 最大30万円 |

| 120万円 | 最大40万円 |

| 150万円 | 最大50万円 |

たとえば、年収120万円の人が他社借入が30万円程度ある状態で、新たに借りられる金額は10万円程度にとどまります。

銀行カードローンは総量規制の対象外ではあるものの、収入や借入状況は重視されるため、年収の3分の1を目安に借り入れをするほうが無難です。

適切な借入希望額を設定するポイントは、以下のとおりです。

- 総量規制(年収の3分の1以内)を超えない範囲にする

- 毎月の返済が収入の20~30%以内に収まる金額にする

- すでに他社借入がある場合はその分も考慮する

たとえば、月収が10万円の場合、無理なく返済できる範囲は、月2万円〜3万円程度の返済額に抑えることが理想です。

過剰な借入希望は返済能力の評価に悪影響を与える可能性があり、審査に落ちる原因となる場合があります。

申込時には現実的な金額を設定しましょう。

アルバイトがカードローンの審査に通過するコツは?

アルバイトがカードローンの審査に通過するコツは、以下のとおりです。

- 給与明細などで収入を証明できるものを提出する

- なるべく他社借入がない状態で審査を受ける

- スマホ料金やクレジットカードの支払いなどを滞納していないか確認する

収入を証明できることや、借入希望額の適切な設定は、スムーズに審査を受けるうえで重要です。

ここでは、アルバイトがカードローンの審査に通過するコツを解説します。

給与明細などで収入を証明できるものを提出する

安定した収入があることを証明するために、必要書類の提出が求められる場合があります。

以下の書類を準備しておくことで、審査をスムーズに進めやすくなります。

- 直近2~3か月分の給与明細

- 源泉徴収票

- 銀行口座への給与振込履歴

給与明細は、勤務先名や支給日、支給金額が明記されているものが有効です。

もしアルバイトを掛け持ちしている場合は、それぞれの収入を証明できる書類を揃えると信頼性が高まります。

提出書類は、最新かつ正式な発行元のものを使用し、不備がないよう確認することも重要です。

また、借入金額が高額な場合には収入証明書類の提出が必須と場合があるため注意しましょう。

なるべく他社借入がない状態で審査を受ける

カードローンの審査に通過しやすくするためには、1社に絞って申し込むことも重要です。

短期間に複数社へ申し込みを行うと、返済能力の評価に悪影響を与える可能性があります。

審査落ちの理由がある程度予想できる場合にも、最低数週間から1〜2か月程度の期間をおくほうが連続申込によるリスクを軽減できます。

また、カードローンの審査では、他社借入状況も重要な審査項目となるため、貸金業法の総量規制に注意が必要です。

ただし総量規制の範囲内であっても、既存の借入件数が多すぎると審査に悪影響を及ぼす可能性があるため注意が必要です。

スマホ料金やクレジットカードの支払いなどを滞納していないか確認する

スマホ料金やクレジットカードの支払いを滞納していると、信用情報に延滞情報として記録されます。

少額の支払い遅延もカードローンの審査に影響する場合があるため、申し込み前に必ず支払い状況を確認しておくことが大切です。

- 現時点で支払い遅延がある

- 長期滞納(61日以上または3か月以上)がある

- 携帯電話端末代の分割払いを滞納している

スマートフォンの本体代金を分割で支払っている場合には、ローン契約と同じ扱いとなります。

支払いの遅延がなければ問題になりませんが、分割払いの支払いに遅延があれば信用情報に傷がつく場合があるため注意が必要です。

カードローンを申し込む前には、スマホ料金やクレジットカード、その他ローン契約の支払いが滞っていないかを必ず確認しましょう。

アルバイトでもお金を借りられる方法を探している人向けのよくある質問

アルバイトでもお金を借りられる方法を探している人向けのよくある質問は、以下のとおりです。

- 日雇いバイトでもカードローンで借りられますか?

- 仕事が決まったばかりのバイト初日でも借りられますか?

- 派遣社員はアルバイトと同じですか?

以下では、よくある質問をそれぞれ詳しく解説します。

日雇いバイトでもカードローンで借りられますか?

日雇いバイトの場合も一定の条件を満たしていれば、カードローンで借り入れができる可能性はあります。

ただし単発的な収入しか得られていない場合は、正社員や長期アルバイトよりも審査が厳しくなるため注意しましょう。

カードローンの審査を受けるときのポイント

- 直近数か月間で安定した収入履歴がある

- 総量規制の範囲内である

- 信用情報に延滞や金融事故の履歴がない

たとえば、定期的に収入が振り込まれている場合は、日雇いバイトでも収入の安定性が評価される場合があります。

一方で、直近で仕事に就いていない期間が長い場合は審査通過が難しくなる可能性が高いです。

仕事が決まったばかりのバイト初日でも借りられますか?

バイト初日でもカードローンに申し込むことは可能です。

審査では継続的な収入が見込めるかどうかを評価されるため、勤務実績がない状態では信用を得るのが難しい場合があります。

バイト初日で審査を受ける場合のポイントは、以下のとおりです。

- 勤務先との雇用契約を証明できる

- 他社借入がない、または極めて少ない状態で申し込む

- 信用情報に延滞や金融事故の履歴がない

バイト初日であっても今後安定して働くことが見込めることが証明できる状況であれば、書類提出によって一定の信用を得られる可能性もあります。

派遣社員はアルバイトと同じですか?

派遣社員とアルバイトは、どちらも正社員とは異なる非正規雇用に分類されます。

しかし雇用形態や働き方には明確な違いがあることから、カードローンの審査でも別物として扱われることが一般的です。

| 派遣社員 | アルバイト | |

|---|---|---|

| 雇用主 | 派遣会社 | 勤務先企業 または事業主 |

| 雇用期間 | 契約期間あり | 比較的自由 |

| 雇用条件 | 条件を満たせば社会保険に加入 | 社会保険に加入しない場合も多い |

派遣社員は、派遣会社との雇用契約に基づき働くため、雇用主を証明しやすい傾向にあります。

一方、アルバイトは勤務形態が柔軟である反面、収入や勤務期間の安定性において審査に支障をきたす場合もあるでしょう。

派遣社員あるいはアルバイトの場合も、収入の安定性を証明を意識して審査を受けることが重要です。

まとめ:アルバイトでお金を借りるならカードローンがおすすめ

アルバイトでも、収入の安定性などを証明できればカードローンで10万〜50万円程度を借りられる可能性があります。

審査通過のポイントは、以下のとおりです。

審査を受けるときの確認ポイント

- 金融事故がなく信用情報に問題がないか

- アルバイト収入が継続しており毎月安定しているか

- 他社借入がありすぎないか総量規制の範囲内か

- 申告されたアルバイト先に実際に在籍しているか

アルバイトでも審査に通過できる可能性があるカードローン会社を利用してみましょう。